Qui devrait gérer mon argent?

Bravo, vous avez pris la sage décision de retenir les services d’un conseiller professionnel en finance personnelle ou corporative. C’est non seulement une excellente décision au plan émotif, mais aussi, au niveau factuel. Il est maintenant prouvé hors de tout doute que l’assistance psychologique, les stratégies de répartition d’actifs, la diversification par type de comptes et la planification financière et successorale que proposent les conseillers valent leur pesant d’or. La différence de valeur nette entre les familles recevant des conseils financiers réguliers et ceux qui se débrouillent seuls est impressionnante. Au bout de 15 ans, les familles secondées accumulent près de 4 fois plus d’actifs. Une différence encore plus marquée chez les moins bien nantis.

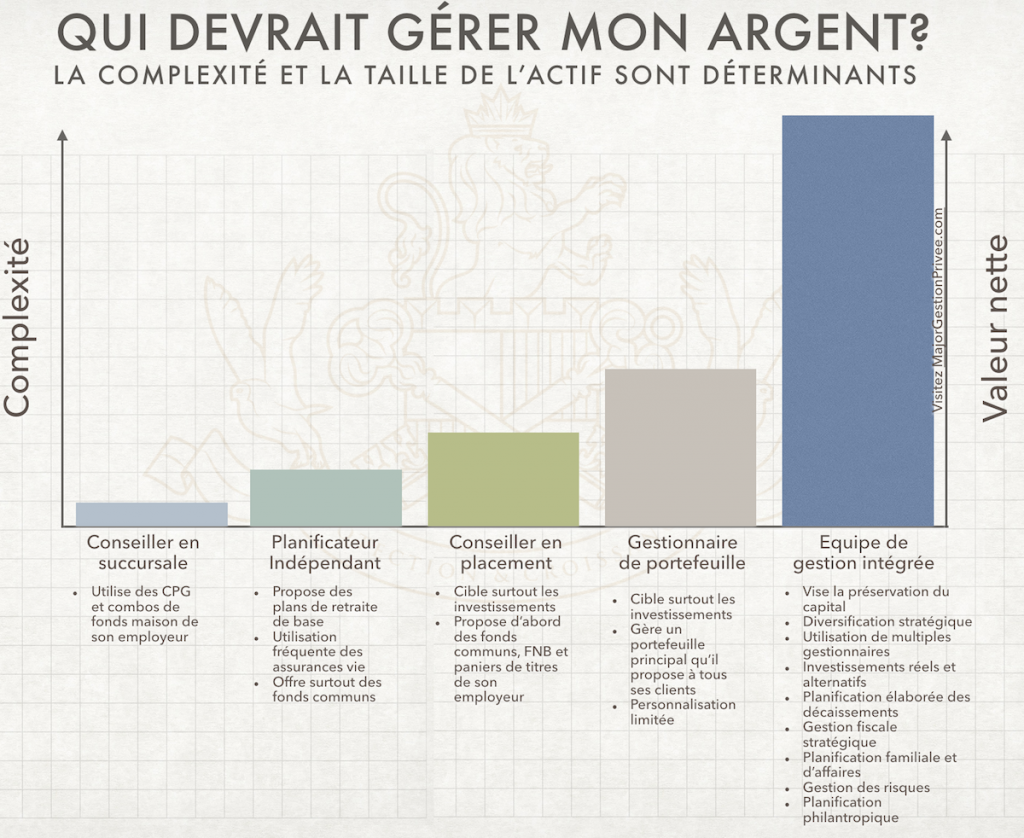

Qui fait quoi?

Comme il y a autant de types de professions en finance que de marques de pain tranché en épicerie, il est hasardeux de faire le bon choix. Deux facteurs de décision entrent en jeu; l’actif à investir que vous possédez et la complexité de votre situation. Voici un guide éclair qui vous aidera à repérer votre conseiller de confiance.

Les conseillers en succursale sont à la finance ce que le commis vendeur est au magasin d’électroménagers. Ce dernier connaît assez bien les quelques produits en inventaire de sa bannière. Pour conserver son emploi, Il doit atteindre des cibles de vente de produits lucratifs pour l’institution. Il propose surtout des CPG et les fonds communs de sa caisse ou sa banque.

Le planificateur/conseiller indépendant offre une gamme beaucoup plus étendue de produits, dont pratiquement tous les fonds communs de l’industrie. Il peut proposer des plans financiers et des projections de retraite sur mesure. Il va naturellement penser à couvrir les besoins de produits d’assurance vie et en cas d’invalidité.

Le conseiller en placement comme son nom l’indique se spécialise dans les produits d’investissements. Au Canada, la grande majorité des comptes de ses conseillers sont constitués de fonds communs, de FNB et de paniers de titres structurés par les banques. Certains ajoutent occasionnellement des actions ou d’obligations individuelles.

Le gestionnaire de portefeuille cible lui aussi les investissements, mais il sélectionnera principalement des actions et obligations à la pièce. Certains constituent leur portefeuille de base à partir de fonds négociés en bourse. Le même portefeuille est offert à tous ses clients. La personnalisation y est limitée.

L’équipe de gestion intégrée vise avant tout la préservation du capital accumulé en tenant compte des risques de marché et de la fiscalité. C’est exactement dans cette catégorie que le cabinet Major Gestion Privée évolue. Sans contrainte, nous pouvons utiliser TOUS les produits financiers de l’industrie et personnaliser à souhait les mandats. On y trouve souvent des caisses communes en actifs réels (immobiliers et infrastructure) et alternatifs. Par souci de diversification et de protection, l’équipe intégrée de gestion privée peut recourir aux services de nos gestionnaires à l’interne, mais, aussi des gestionnaires externes de caisses de retraite et/ou de firmes concurrentes. Après tout, c’est le meilleur intérêt du client qui guide nos choix. En plus de la gestion financière, la planification avancée offerte couvrira la retraite et les décaissements, les impôts, la gestion des risques, la structure organisationnelle d’entreprise, les aspects légaux et la succession.

Vous souhaitez en savoir plus? Contactez-nous !