Guerre des rendements - le revenu fixe contre-attaque !

Inflation collante, guerre en Ukraine, tensions géopolitiques, taux d’intérêts en hausse, transition énergétique coûteuse etc.… on peut dire que ces temps-ci l’économie canadienne et se fait brasser le "canayen". Dans ce contexte d’incertitudes et de risques de récession, la question légitime est de savoir comment minimiser les risques dans votre portefeuille tout en gardant un niveau de rendement espéré satisfaisant.

Au cours de la dernière décennie, les investisseurs dans le marché des actions, en particulier les actions américaines ont été bien récompensé. Simultanément les placements à revenus comme les comptes d’épargne, les CPGs ou les obligations rapportaient peu à cause des taux d’intérêts historiquement bas. L’investisseur à la recherche de rendement, autodidacte, ou accompagné par un conseiller financier, a été obligé d’abandonner un peu plus ce type de placements au profit des actions.

La situation s’est brusquement renversée en 2022 avec une baisse majeure des valeurs du marché des actions et une augmentation subite des taux d’intérêt par la banque centrale dans sa lutte contre l’inflation. Certes en 2023, les marchés boursiers ont connu une hausse, et l’économie nord-américaine a affiché une certaine résilience mais le consensus que nous allons probablement vers une récession est de plus en plus marqué. Que faire alors ? c’est le moment de revoir la proportion de revenu fixe de votre portefeuille. Pourquoi le revenu fixe ?

1. Une opportunité de rendement.

La répartition d’un portefeuille entre les actifs de revenu fixe, les actions et autres classes d’actifs, influence au moins 90% du rendement (1). Les obligations sont des titres à revenu fixe. Ce sont des dettes émises par des gouvernements ou des entreprises. A cause de leur nature contractuelle, elles paient de l’intérêt au détenteur, avec une promesse de remboursement du capital. Cette promesse qui n’est mise en cause que par le risque de faillite de l’émetteur. Aujourd’hui, les taux d’intérêts élevés signifient que les nouvelles obligations disponibles dans le marché paient de l’intérêt à des taux attractifs jamais vus depuis plus d’une décennie. De plus, il est raisonnable d’espérer une baisse éventuelle des taux par la Banque du Canada. Lorsque les taux d’intérêt baissent, la valeur marchande des obligations augmentent car elles deviennent plus attractives que les nouvelles obligations sur le marché. L’investisseur a la possibilité de recevoir du rendement sous forme de gain en capital.

2. Un outil de réduction de la volatilité.

Grâce à la prédictibilité des intérêts payés, la valeur marchande des obligations fluctue moins que les actions. Plus l’obligation est sécuritaire, moins l’émetteur est risqué et moins la valeur fluctue. Par conséquent, la présence d’obligations dans votre portefeuille permet de de baisser l’ampleur des fluctuations à un niveau acceptable. Pensez à votre portefeuille comme un soldat légionnaire de l’armée romaine. Il est muni d’un bouclier pour sa protection et d’une épée pour l’attaque. Imaginez-vous que les actions représentent l’épée du légionnaire, tandis que les obligations jouent le rôle de bouclier. Elles servent donc à protéger le portefeuille, limiter les dégâts causés par la volatilité du marché des actions. En période de baisse de la profitabilité des actions, les revenus générés par les obligations permettent de contrecarrer les dommages potentiels qui peuvent être causés à vos capitaux.

3. Un outil de diversification.

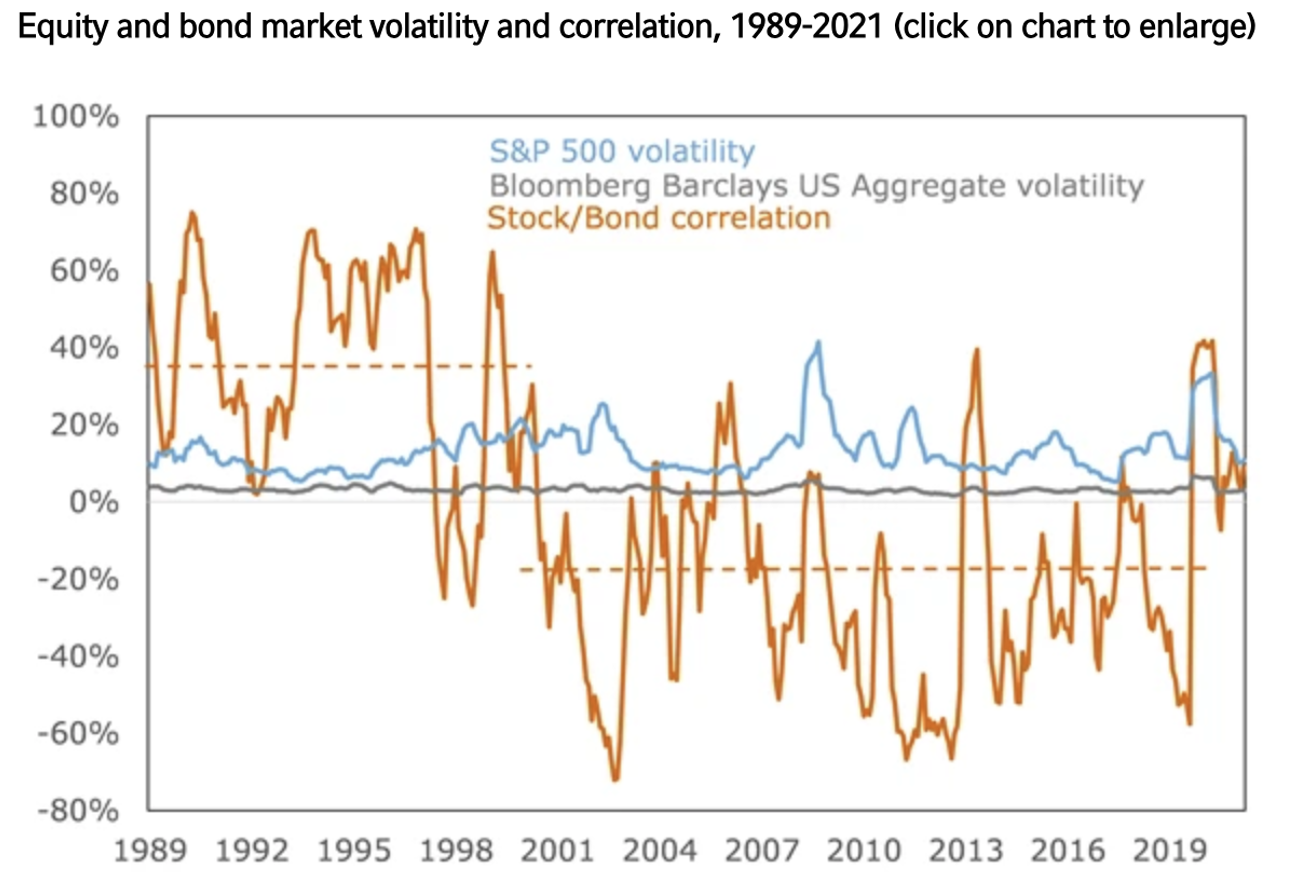

C’est bien connu, un bon investisseur ne met pas tous ses œufs dans le même panier. Ce qui est moins connu, c’est qu’une vraie diversification consiste à détenir des placements qui ne se comportent pas tous de la même manière. Une bonne mesure du comportement joint de deux classes d’actifs est la corrélation. Pour examiner si le portefeuille est bien diversifié, nous observons la corrélation dans le temps entre obligations et actions dans le temps. Comme le démontre le graphique ci-dessous, de 1997 à 2019, cette corrélation est globalement négative. Quand les actions vont mal, les obligations ont eu tendance à aller mieux. À cause de leurs faibles rendements dans la dernière décennie, les obligations ont été régulièrement critiquées, écartées ou négligées dans la construction de portefeuille. Une nouvelle considération s’impose d’autant plus que l’environnement économique a drastiquement changé.

Pour reprendre l’analogie plus tôt, un soldat peut toujours aller à la guerre avec juste une épée, ou juste son bouclier. Cependant le bon sens stratégique dicte d’avoir les deux pour un meilleur équilibre quand la bataille s’annonce imprévisible.

Notez que les obligations existent en plusieurs formes : gouvernementales ou corporatives, court, moyen ou long terme, convertibles en actions ou pas etc. Pour cela une analyse experte est recommandée dans la sélection et c’est l’occasion d’en parler avec votre conseiller.

Texte rédigé par Lionel Dossou, directeur général de la succursale et conseiller en gestion du patrimoine

Sources: “Does Asset Allocation Policy Explain 40, 90, or 100 Percent of Performance?”, Roger G. Ibbotson et Paul D. Kaplan, 1 January 2000 Financial Analysts Journal Volume 56, Issue 1

https://www.fool.com/investing/2020/09/23/thinking-about-buying-bonds-dont-overlook-this/

https://russellinvestments.com/us/blog/is-the-stock-bond-correlation-positive-or-negative

Avis de non-responsabilité

Les opinions exprimées dans cet article sont celles de l’auteur uniquement et ne reflètent pas nécessairement celles de Gestion de capital Assante ltée.